Corridoi verdi Ue a rischio: il caso Black Sea Submarine Cable

University of Oslo, Norvegia

Abstract. Il concetto di corridoio verde trova crescente interesse nella letteratura scientifica, così come nell’analisi delle politiche dell’Unione europea, per quanto concerne l’interdipendenza energetica basata sulle energie rinnovabili e al loro commercio internazionale. Da sempre, le politiche energetiche dell’Ue hanno avuto uno sguardo d’attenzione particolare sul proprio vicinato. Il Green Deal europeo e molte strategie successive, incluso il Competitiveness Compass, hanno affiancato ad obiettivi energetici e climatici, tra qui anche l’allargamento del principio di acquis communautaire, anche ambizioni di politica estera e industriale. Tra i corridoi verdi Ue maggiormente ambiziosi, l’analisi si concentra sul progetto di interconnessione elettrica tra la sponda Est ed Ovest del Mar Nero attraverso l’infrastruttura denominata Black Sea Submarine Cable. Una espansione strategica delle interdipendenze europee in una regione, quella del Caucaso e dell’Asia Centrale, di fondamentale importanza per gli obiettivi di sicurezza e transizione energetica Ue. Uno sviluppo che mette in discussione lo stesso concetto di corridoio verde e i principi che sottendono all’integrazione energetica europea con il proprio vicinato.

Keywords: corridoi verdi, Green Deal, interconnessioni, elettricità, Ue.

Index

2. Reti ed interconnettività: un problema strutturale

3. Una breve revisione della letteratura sui corridoi verdi

4. Reti, interconnettività, corridoi verdi: quale strategia per l’Ue?

5. Le interconnessioni del progetto Black Sea Submarine Cable

Nell’era della transizione energetica e delle sfide poste all’Unione europea dal cambiamento climatico, la qualità oltre che la quantità di energia consumata all’interno dei confini diviene rilevante. Il combinato disposto di crisi climatica ed energetica, frammentazione delle supply chain e tensioni internazionali, fa da sfondo ad una ricostruzione e ammodernamento dei sistemi energetici europei oggi in corso. La questione dell’interconnettività e dell’interdipendenza energetica europea con i propri vicini assume, nel quadro odierno, una centralità mai avuta.

Né all’epoca dell’annuncio del Green Deal, agli esordi della prima Commissione guidata da Ursula von der Leyen, né prima ancora con la sottoscrizione dell’Accordo di Parigi da parte delle autorità europee, la progettazione e realizzazione di cosiddetti “corridoi verdi” è apparsa così centrale. L’analisi dell’interconnessione tra sistemi energetici degli Stati membri Ue e quelli di Paesi e regioni limitrofe è focale per il destino della transizione energetica e il futuro dell’Ue.

Al centro dello studio qui proposto vi sono le prospettive di interdipendenza energetica verde tra Ue, Caucaso e, in una prospettiva più lunga, Asia centrale. In particolare, verranno approfondite le sfide e le opportunità fornite dal cosiddetto Black Sea Submarine Cable (BSSC), Black Sea interconnector o Black Sea electric cable, un progetto dai tanti nomi ma che ha al centro un obiettivo unico, accrescere l’interconnessione elettrica tra Paesi affacciati sul Mar Nero. Un’infrastruttura indirizzata a gettare le fondamenta della connettività verde tra Paesi membri e non dell’Unione europea, rafforzandone la sicurezza e della transizione energetica.

2. Reti ed interconnettività: un problema strutturale

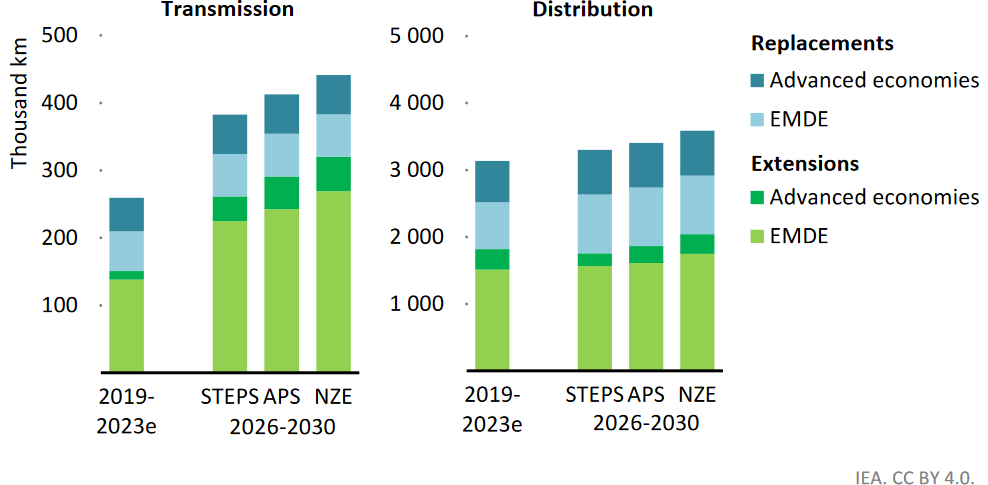

L’interconnettività delle reti elettriche a livello internazionale è da tempo oggetto di particolare attenzione per via del crescente interesse degli stakeholder a promuovere la transizione energetica. Ognuno degli scenari elaborati dalla International Energy Agency (IEA) che prevede una transizione più o meno veloce verso l’obiettivo Net-Zero al 2050, richiede infatti un significativo aumento degli investimenti nel tema dell’interconnettività, connettendo centri di domanda con progetti eolici e solari su grande scala. La domanda crescente di elettricità prevista nei prossimi decenni e il numero in espansione di centri di produzione e distribuzione di energie rinnovabili impone di rafforzare la sicurezza della rete elettrica, facilitando integrazione, flessibilità e distribuzione della generazione su larga scala. La stessa IEA, prevede che nello scenario più conservativo di applicazione delle politiche energetiche dichiarate (STEPS) l’estensione delle linee elettriche installate incrementi del 15% entro il 2030 e vicino al 20% nello scenario Net-Zero al 2050 rispetto la lunghezza attuale. Al momento, l’incremento medio degli investimenti nelle reti si attesta circa su di un positivo, ma insufficiente, 7% annuo (IEA 2024a). Sempre secondo la IEA, nei tre scenari che compongono il World Energy Outlook 2024 (WEO 2024), il tasso di espansione delle reti dovrebbe incrementare tra il 70% al 110% rispetto a quello attuale (Grafico 1).

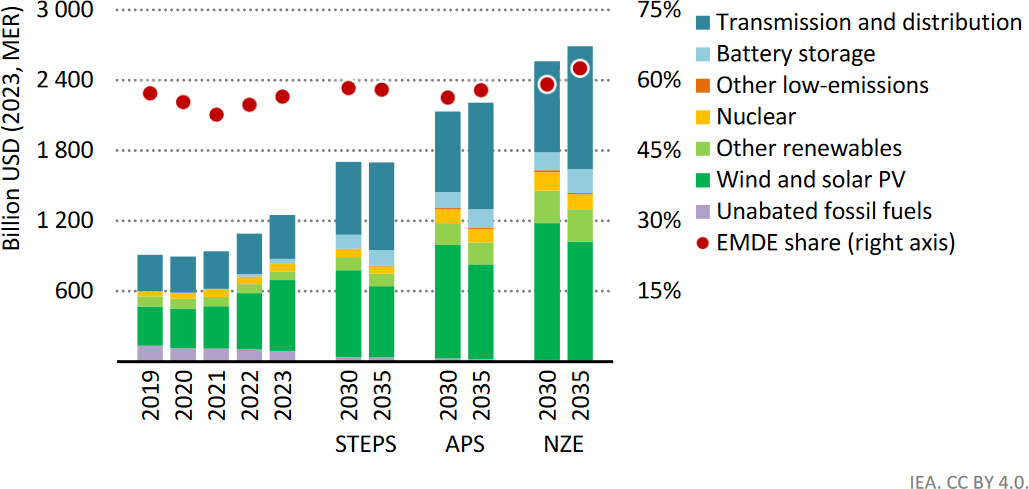

Secondo lo scenario Net-Zero, entro il 2035 gli investimenti annuali in nuova trasmissione e distribuzione dovrebbero sfiorare il trilione di dollari, moltiplicando gli investimenti attuali di tre-quattro volte nel giro di un solo decennio. Il 60% degli stessi dovrebbero essere concentrati nei Paesi ed economie in via di sviluppo (Grafico 2). Nonostante gli investimenti siano comunque aumentati nel corso degli ultimi anni, soltanto il 3% della generazione mondiale di elettricità viene commercializzata attraverso reti che valicano i confini nazionali. Se la teoria economica che ha prevalso in Occidente dal dopoguerra suggerisce che una parte delle due connesse risparmierà grazie all’integrazione delle reti, abbassando i costi per partner elettricamente interdipendenti, né la teoria né gli investimenti in reti hanno in alcun modo evitato problemi di congestione e lunghi tempi di attesa per la connessione di nuovi impianti (The Economist 2025).

Le tempistiche richieste dai progetti di integrazione delle reti necessitano infatti di molto più tempo rispetto quelli necessari per connettere nuovi impianti di generazione alle reti stesse. Il tutto è normalmente legato a lunghi e complessi processi di autorizzazione e costruzione, oltre ai costi economici e finanziari che tali infrastrutture richiedono. Invece di diminuire grazie a nuovi investimenti nelle reti, la capacità totale di progetti in energie rinnovabili (eolico, solare, idroelettrico) in fase avanzata e in attesa di essere collegata alla rete è in continua, drammatica espansione. Secondo le stime di IEA, essa è cresciuta di circa 150 GW in un solo anno, per un totale di 1650 GW stimati al luglio del 2024, mentre diminuiscono invece il numero di progetti nelle prime fasi di sviluppo. (IEA 2024b). Tutto ciò è dovuto a diverse cause. Continue dismissioni di progetti sono all’ordine del giorno, abbandonati dagli sviluppatori per difficoltà finanziarie, complicazioni di tipo burocratico o tensioni registratesi a livello politico, con numerosi cambi di strategia in corso dovuti alla crescente politicizzazione delle supply chain legate alla manifattura di tecnologie nel settore delle rinnovabili (Jacobsen 2025; State of New Jersey 2025).

In questo quadro, una lentezza generalizzata dell’espansione delle reti di distribuzione e trasmissione elettrica pone problematiche di tipo strutturale all’accelerazione della transizione energetica, mettendo in difficoltà diversi operatori, già fortemente sotto stress per via di dinamiche congiunturali e di lungo periodo (Equinor 2025; Reed 2025). Inoltre, la lentezza degli investimenti in interconnettività e reti rischia di invertire la rotta stessa della decarbonizzazione dei sistemi elettrici. Il pericolo è reale, soprattutto laddove nuova capacità di energie rinnovabili è immessa in una rete sotto continuo sforzo infrastrutturale dovuto ai picchi di domanda. In mancanza di sufficienti apporti di energie verdi, questi picchi vengono necessariamente compensati da un maggior utilizzo di fonti fossili, come gas naturale e carbone. I recenti casi di Dunkelfleute in Germania, ovvero l’assenza o un’importante riduzione di luce e ventosità, con ricadute pesanti sulla generazione da fotovoltaico ed eolico e costi crescenti per cittadini e imprese, sono un esempio lampante (Farhat 2025; Timera Energy 2025). L’interconnettività e gli investimenti in trasmissione e distribuzione elettrica sono oggi fattori critici per il presente e il futuro della transizione energetica.

3. Una breve revisione della letteratura sui corridoi verdi

L’incertezza dei futuri scenari energetici non potrebbe essere più grande. In Occidente, i processi di decarbonizzazione dei sistemi energetici mettono in serio dubbio tradizioni di modelli di domanda e consumo persistenti da decenni, esigendo modifiche alle infrastrutture, così come ai mercati le regolamentazioni che li governano (Sassi 2025). A ciò si aggiunge una crescente ondata di contestazione delle misure più urgenti adottate in contrasto al cambiamento climatico, in particolare negli Stati Uniti, mentre in Europa si rafforzano sentimenti di nazionalismo energetico rivolti a contrastare e impugnare iniziative di accentramento delle politiche energetiche e climatiche (Dayaratna et al. 2025; Clò e Sassi 2025). In un mondo in cui i consumi crescono esponenzialmente in Asia e in cui anche la capacità dei sistemi energetici africani è messa a dura prova dagli stress di sistema, gli equilibri pregressi ed esistenti vengono rimodellati.

In questo magma energetico, la letteratura ha iniziato a discutere l’importanza dell’espansione delle reti di trasmissione che, vista la grande importanza nel processo di elettrificazione dei consumi associato alla transizione energetica, deve assicurare flessibilità ad un sistema decentrato e alimentato da fonti prettamente intermittenti. Limitazioni di tipo ambientale, opposizioni pubbliche e regolatorie sono normalmente indicate come i fattori maggiormente incisivi sull’espansione delle stesse reti. Da subito, la letteratura ha sottolineato il ruolo del supporto politico come fattore critico nell’implementazione dei progetti, incluso lo sviluppo di corridoi e aree prioritarie, oltre che di vere e proprie rotte per le linee elettriche. (Benjamin 2007; Vajjhala et al. 2008). Il rapporto sinergico che lega espansione delle reti e nuovi investimenti in risorse rinnovabili rimane assolutamente prioritario e innegabile per qualsivoglia costituzione di corridoi verdi, che siano essi nazionali o internazionali. Nel caso dell’Ue, l’effetto di investimenti nell’implementazione di corridoi verdi ha effetti diretti sugli scenari futuri di consumo di fonti fossili, riducendo ad esempio consumi e importazioni di fonti fossili come gas naturale (Özdemir et al. 2011).

Sin qui, l’approccio europeo alla costituzione di corridoi energetici è stato in particolare studiato nell’area mediterranea. L’idea di base si fonda sulla produzione di energia fuori dai confini dell’UE e di importazione di elettroni attraverso questi corridoi, con l’obiettivo di assicurare l’approvvigionamento elettrico, ma anche di costituire e rafforzare il peso geopolitico e geoeconomico dell’Ue grazie all’integrazione energetica del proprio vicinato (Lavenex 2004; Mañé 2006; Van der Linde 2007). Dibattiti, questi, confluiti in varie politiche e strategie come il Third Legislative Energy Package (TEP), indirizzato alla disaggregazione di produzione, trasporto e distribuzione, coinvolgendo Paesi terzi in questo processo. Obiettivo finale di queste politiche è l’allargamento del mercato europeo grazie all’espansione del cosiddetto principio di acquis communautaire e un’armonizzazione delle politiche del vicinato europeo con le regolamentazioni di Bruxelles. Allo stesso modo, possibilità di deroghe sono state considerate, in particolare verso alcuni Paesi di maggior rilievo energetico. Queste hanno però sollevato diversi dubbi di natura economica e politica. In particolare, Escribano (2012) nota come processi differenziati di integrazione in questi corridoi verdi, con molteplici fonti energetiche primarie (idrocarburi e rinnovabili), coinvolgano sia l’aspetto normativo e di governance che quello geografico e fisico. Il rischio è che queste deroghe e dinamiche regionali lungo specifici corridoi portino ad una ulteriore frammentazione a livello regionale. Scelte strategiche che influenzano processi quali la democratizzazione dei Paesi terzi e la stessa gestione dei proventi derivati dall’industria energetica. Una dinamica, quella tra maggiore integrazione con lo spazio energetico, economico e infine politico dell’Ue ed una evidente minaccia di frammentazione delle strategie e politiche energetiche che solleva diversi quesiti, inclusa la tenuta degli obiettivi di politica estera e di stampo umanitario.

4. Reti, interconnettività, corridoi verdi: quale strategia per l’Ue?

Tra gli investimenti maggiormente necessari per le infrastrutture energetiche dell’Unione europea al fine di accelerare la costituzione di una economia pienamente decarbonizzata, quelle dedicate a distribuzione e trasmissione di elettricità hanno evidentemente ricevuto maggiori attenzioni a livello europeo. Essi, nel caso in cui coinvolgano uno o più Paesi non membri dell’Ue, vanno sotto il nome di Projects of Mutual Interest (PMI) e vengono promossi, dal 2022 in poi, tramite la revisione della cosiddetta Trans-European Networks for Energy policy. Questi progetti beneficiano di incentivi regolatori e finanziari, minori costi amministrativi, pianificazione accelerata e maggiore visibilità, potendo anche ricevere finanziamenti attraverso strumenti come il Connecting Europe Facility (CEF) (European Parliament 2022).

Secondo il nuovo Commissario europeo all’energia, il danese Dan Jørgensen, lo sviluppo di interconnettori e delle reti elettriche avranno un ruolo importante nel mandato della seconda Commissione europea guidata da Ursula von der Leyen al fine di abbassare gli insostenibili prezzi dell’energia. Insieme ad uno sviluppo più veloce delle rinnovabili, un uso copioso di sistemi per la cattura e lo stoccaggio del carbonio, oltre che a nuovi sistemi e tecnologie di stoccaggio (Power to X), la Commissione intende investire sull’interconnettività con il vicinato europeo come asset strategico per lasciarsi alle spalle la crisi energetica (European Parliament 2024). Lungi dall’essere soltanto una scelta di politica economica, il focus riguardante gli interconnettori e le reti elettriche è riconosciuto come un obiettivo politico e di sicurezza, laddove la stessa presidente von der Leyen afferma che:

Our supply chain dependencies are at times weaponised, as shown by Russia’s energy blackmail, or exposed as brittle when global shocks, such as the pandemic, emerge without warning. And the very interconnectors that bring us together, like undersea data cables, have become targets – from the Baltic Sea to the Taiwan Strait (Von der Leyen 2025).

Nell’assenza dell’auspicata cooperazione immaginata 25 anni fa come elemento di guida e collante delle economie globali, il mondo è entrato in una una “era di forte competizione geostrategica”. In questa, le potenze globali “lottano per ottenere l’accesso a materie prime, nuove tecnologie e rotte di commercio globali” (Von der Leyen 2025). Una realtà che mostra basi e paradigmi opposti rispetto quelli secondo cui l’interconnessione delle economie globali avrebbe invece portato ad una pacifica coesistenza tra governi e popolazioni (Van der Linde 2007).

Nel nuovo mondo in cui l’Ue si confronta con le proprie interdipendenze energetiche, le autorità europee devono fare i conti con un’economia in affanno e un quadro internazionale sempre più controverso. L’elezione alla presidenza degli Stati Uniti di Donald Trump ha immediatamente inferto un colpo alle ambizioni di decarbonizzazione globale con il ritiro del Paese dall’Accordo di Parigi. Mentre la Commissione e i principali governi degli Stati membri hanno ribadito lo stesso Accordo come uno dei pilastri delle politiche climatiche ed energetiche, il Green Deal in Europa si trova a che fare con imprevisti contraccolpi interni che ne minano la credibilità. Il primo documento strategico che mostra le linee guida della nuova Commissione europea, il cosiddetto Competitiveness Compass, basa le politiche Ue su tre linee guida principali: innovazione e digitalizzazione, decarbonizzazione e competitività, riduzione delle dipendenze e sicurezza.

The EU must urgently tackle longstanding barriers and structural weaknesses that hold it back. For over two decades, Europe has not kept pace with other major economies, due to a persistent gap in productivity growth (European Commission, 2025a, P.1).

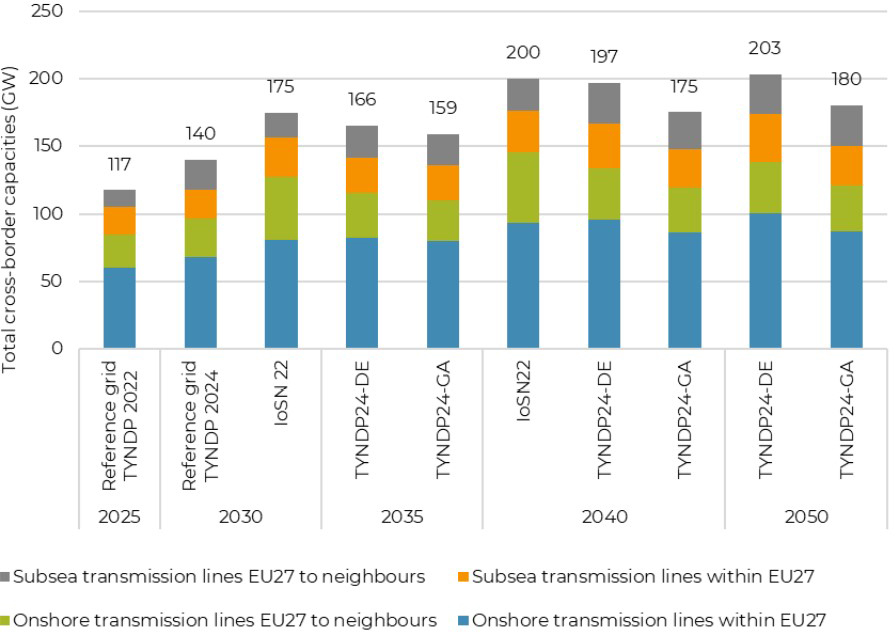

Alla seconda voce del Competitiveness Compass, i prezzi elevati e instabili dell’energia, di molto superiori a quelli nelle economie in competizione con quella europea, vengono legati esclusivamente alla dipendenza europea da fonti fossili importate e alla “manipolazione di questa dipendenza” da parte della Russia (European Commission 2025a, 9). Decarbonizzazione dei sistemi energetici ed elettrificazione ricoprono un ruolo centrale nella strategia europea per uscire dal contesto di crisi e accrescere i margini di competitività. Diversi strumenti, tra cui power purchase agreement, una maggiore flessibilità della domanda lato industriale e un’allocazione più equa di tariffe e costi sistemici sono indicati nel documento come mezzi per risolvere nel breve periodo la volatilità dei prezzi. Nel lungo periodo invece, gli investimenti nelle reti sono ritenuti indispensabili per evitare limitazioni nella produzione elettrica e godere dei benefici del Mercato Energetico Unico. A tal scopo, era già stato avanzato un EU Action Plan for Grids nel novembre del 2023 che mirava a raddoppiare l’esistente infrastruttura di trasmissione a livello transfrontaliero, portando la capacità totale da 93 GW a 180 GW entro il 2030 e ammodernando una rete ormai troppo vetusta per sopportare nuovi allacci di impianti di generazione alla rete (European Commission 2023). Lo stesso Competitiveness Compass preannuncia un nuovo Electrification Action Plan and European Grids Package per l’inizio del 2026, dando slancio alle ambizioni di interconnessione europea. Infine, la strategia prevede come lo scenario di instabilità internazionale necessiti di un nuovo allineamento tra interessi privati e pubblici (European Commission 2025, 15-16.). Ciò dovrà avvenire specialmente nei settori e servizi essenziali come le stesse reti elettriche e cavi sottomarini, con minacce ibride alla sicurezza infrastrutturale.

Un recente studio del Directorate-Generale for Energy ha stimato investimenti colossali nelle reti di distribuzione e trasmissione necessari nell’Ue da qui al 2040 (European Commission 2025a). Soltanto per quanto riguarda la distribuzione elettrica si parla di circa 377 miliardi di euro di capitali rivolti alle infrastrutture interne. A questi si aggiungono i circa 472 miliardi di euro stimati per investimenti in infrastrutture di trasmissione che, in particolar modo a livello nazionale, attrarranno più del 70% dell’ammontare totale (European Commission 2025b, 19). Nello stesso documento viene dedicata una profonda attenzione alle infrastrutture transfrontaliere. Corposi investimenti sono necessari per accrescere l’interconnettività e raggiungere quattro obiettivi (European Commission 2025b, 41-42):

1) maggiore utilizzo delle rinnovabili, evitando interruzioni e limitazioni;

2) aumentare la sicurezza energetica, accrescendo la ridondanza di rete e garantendo misure di mutuo supporto;

3) una potenziale riduzione di emissioni di CO2;

4) una convergenza di prezzo tra le varie aree.

Nel medesimo studio, vengono proposti scenari di investimenti in infrastrutture sottomarine e su terra che dovrebbero connettere, da qui al 2050, i 27 stati membri con i Paesi confinanti l’Ue (Grafico 3). Oltre la marcata incidenza delle infrastrutture costruite all’interno dell’Ue, è evidente come sia i progetti sottomarini che su terra avranno, in particolare dal 2030, un ruolo molto importante nell’interconnettività e interdipendenza elettrica giocata tra l’Europa e il suo vicinato, raggiungendo gli oltre 203 GW previsti al 2050.

Come si pongono, dunque, gli obiettivi Ue per rafforzare l’interconnettività verde con i Paesi vicini sopra citati con gli obiettivi geopolitici ed energetici di integrazione attraverso lo scambio energetico? Come si può ottenere una armonizzazione delle politiche energetiche dei Paesi coinvolti, secondi il principio di acquis communautaire? Esiste un rischio di frammentazione a livello regionale in conseguenza di deroghe concesse, in particolare per i processi di democratizzazione e gestione dei proventi energetici? Tali domande sono al centro dell’indagine che segue.

5. Le interconnessioni del progetto Black Sea Submarine Cable

Il progetto Black Sea Submarine Cable (BSSC) nasce da un proponimento di Usaid e United States Energy Association del 2021 per l’interconnessione elettrica del bacino Caspico all’Europa orientale attraverso un cavo poggiato sul fondale del Mar Nero. Nel dicembre del 2022, alla presenza dei capi di governo di Azerbaijan, Georgia, Romania e Ungheria, la presidente della Commissione von der Leyen ha elargito un importante sostegno politico al progetto durante l’evento che ha portato alla firma di un accordo di partnership strategica tra i quattro Paesi coinvolti (Indeo 2024). Secondo von der Leyen, BSSC è “una nuova rotta di trasmissione ricca di opportunità” per trasformare la Georgia in un hub energetico, integrando energeticamente la regione con l’Europa, ma anche portando energia a Moldova, Ucraina e Balcani (Von der Leyen 2022).

Il chiaro intento geopolitico di fornire nuova linfa vitale al legame tra Unione europea e Caucaso tramite interconnessioni energetiche si inserisce sullo sfondo di una pervasività nell’area di grandi e medie potenze come Federazione russa e Turchia. L’interconnettività verde è d’altronde un’opportunità che gli stessi Paesi partner non intendono farsi sfuggire, intuendo la possibilità di attrarre importanti investimenti in tutta la supply chain che dovrebbe rendere possibile l’interscambio di molecole verdi da est a ovest. Non a caso, nel settembre del 2024 gli operatori di sistema dei quattro Paesi coinvolti hanno costituito una nuova compagnia chiamata Green Energy Corridor Power Company. La stessa si occupa di rendere innanzitutto attuabile la prima fase del progetto entro il 2029, collegando Romania e Georgia. Successivamente, anche Ungheria e Azerbaijan saranno interconnessi. Secondo le premesse, tutto ciò favorirebbe investimenti nel settore delle rinnovabili e contribuire alla decarbonizzazione della regione, garantendo maggiore sicurezza energetica grazie a maggiore diversificazione. Tali fattori sono importanti se si considera che lo stesso ministro dell’Energia rumeno Sebastian Burduja abbia giudicato lo scenario del Paese come di “insufficiente diversificazione” e parli di malfunzionamento del mercato energetico Ue, con “fonti energetiche a buon mercato non sempre capaci di raggiungere l’Europa orientale”. (Spasić 2024; Mihai 2024).

Tenendo conto del complesso quadro generale che coinvolge il progetto BSSC, occorre considerare anche variabili geoeconomiche e geopolitiche, tecnologiche ed economiche, nonché energetiche ed infrastrutturali che influenzano la creazione di un corridoio verde tra le sponde del Mar Nero. I costi e la componente tecnologica di primissimo piano necessari per la sua realizzazione del progetti pongono sfide considerevoli all’opera. Inoltre, questi elementi sono d’intralcio per l’estensione del principio di acquis communautaire e rappresentano, a diverse gradazioni, un ostacolo al raggiungimento di ognuno dei quattro obiettivi posti dall’Ue nella costituzione di corridoi verdi. La comparazione tra nuova capacità immessa in rete e il costo capitale dei singoli progetti di interconnettività verde dimostra chiaramente come l’incidenza di progetti transfrontalieri, e in particolare di quelli sottomarini, rappresenti un importante voce di spesa nei progetti di interconnettività europea. La stima è addirittura di 1,7 milioni di euro per ogni MW immesso in rete (European Commission 2025b, 45). Ciò corrisponde ad un +124% rispetto i costi medi stimati per interconnessioni transfrontaliere medie nel contesto europeo.

Tali spese ovviamente graveranno su qualsivoglia investitore e rendono un progetto così ambizioso come BSSC un’infrastruttura oltremodo onerosa e rischiosa in termini economici e finanziari. Il tutto amplifica di significato un progetto così strategico come un cavo della lunghezza di quasi 1.155 km e del quale la porzione sottomarina rappresenta oltre il 90% dell’opera. Dalle prime stime, il costo totale di BSSC raggiungerebbe circa 3,1-3,6 miliardi di dollari per una capacità di 1.300 MW, molto oltre i 2 miliardi di dollari inizialmente stimati. La capacità proposta invece dai promotori del progetto si pone nel range intermedio inizialmente proposto dagli stakeholder da 1.000 a 1.500 MW. (GSE, 2024) Tale cifra indica un coefficiente assai più oneroso di quello medio europeo, con stime per ogni MW immesso in rete che vanno dai 2,7 milioni di euro per megawatt ai 3,1 milioni di euro per megawatt. Le stime tendono poi ulteriormente a salire se si considera soltanto la sezione sottomarina del progetto, lunga precisamente 1.115 km. Dal voltaggio di 500 kV, l’infrastruttura che utilizzerà tecnologie HVDC (corrente continua ad alta tensione) non ha al momento un equivalente funzionante al mondo. Il cavo più lungo ad oggi operante, il Nord Sea Link dalla capacità di 1.400 MW, attraversa il Mare del Nord per circa 720 km in lunghezza, collegando Norvegia e Regno Unito. Interconnettere, all’avanguardia dal punto di vista tecnologico e infrastrutturale, potrebbe presto subire le conseguenze di una iper-politicizzazione interna al Paese scandinavo riguardante le interdipendenze energetiche tra Norvegia ed Europa, considerate inefficienti e molto costose per gli stessi cittadini norvegesi (Milne 2024).

Le ricadute del peso economico/finanziario di BSSC sono assai rilevanti, in quanto gli stessi costi dell’opera avranno un importante impatto sul come questi flussi potranno essere poi rivenduti sul mercato europeo. In Romania, ad esempio, alcuni progetti nel campo delle rinnovabili hanno già stabilito contratti di lungo periodo, sviluppati grazie a PPA per periodi superiori agli 8 anni. Occorrerà però verificare quanto questi contratti, ancora poco sviluppati nel mercato rumeno ed ungherese, potranno sorreggere l’intera impalcatura di un progetto dai costi suntuosi e senza apportare ulteriori costi energetici aggiuntivi per cittadini e imprese (European Commission 2024b, 10) Ad oggi, l’assenza di BSSC tra i progetti inseriti nella prima lista di cinque interconnettori PMI indebolisce l’implementazione di una timeline che vorrebbe l’infrastruttura sottomarina tra Georgia e Romania già realizzata entro la fine del decennio. Potrebbe su questo pesare il rischio sicurezza legato alla vicinanza di BSSC al confine marittimo russo e ucraino, oggi teatro di guerra e scontro tra le marine militari dei due Paesi, e della escalation di incidenti e sabotaggi che hanno coinvolto negli ultimi anni infrastrutture sottomarine, come nei casi di Nord Stream e Balticconnector. Altre implicazioni di cui tenere conto nell’implementazione del progetto BSSC sono i pesanti rincari energetici susseguitisi negli ultimi anni e la bassa competitività dei prezzi elettrici se comparati con gli altri Paesi Ue, sommata alla porosità degli effetti spillover di aumenti nei Paesi confinanti. Oltre a ciò, rimane tuttora deficitario il livello di liberalizzazione raggiunto dai mercati elettrici di Romania e Ungheria, e in particolare di quest’ultima (Fedajev et. al. 2022). Nella sua interezza, questo scenario rende così più complessa la gestione dei rischi di un’opera come BSSC, con implicazioni che, per via degli oneri infrastrutturali e di trasmissione/distribuzione, potrebbero innescare un accentramento di mercato anziché una disaggregazione come auspicato dal TEP. Un risultato che andrebbe in direzione contraria non solo ai principi di mercato europei e armonizzazione dei prezzi, ma allo stesso obiettivo di espandere l’acquis communautaire europeo e influenzare in tal senso i mercati energetici dei Paesi partner Georgia e Azerbaijan.

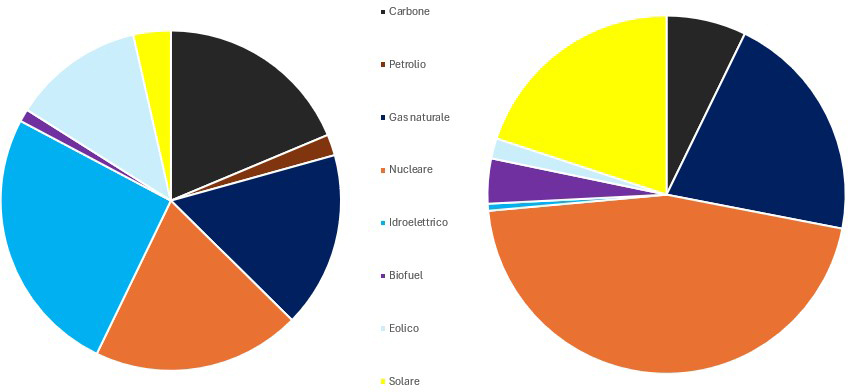

Come dimostrato dal Grafico 4 e Grafico 5, i mix elettrici di Romania e Ungheria, i due partner europei del progetto, sono evidentemente più eterogenei di quelli dei Paesi non-Ue coinvolti in BSSC, Georgia e Azerbaijan. Questi ultimi sono infatti massivamente dipendenti da due fonti elettriche di differente natura, rispettivamente idroelettrico e gas naturale, quest’ultimo con un ruolo significativo anche nel mix elettrico georgiano.

Nonostante conti per soltanto lo 0,04% delle emissioni a livello globale, la Georgia ha promesso una riduzione, rispetto i livelli del 1990, del 50-57% delle proprie emissioni di CO2. Il Paese ha anche fissato al 35% il livello di riduzione delle emissioni, senza apporre condizioni entro la fine del decennio. A tal fine, il governo di Tbilisi ha presentato nel 2021 una strategia per portare l’apporto delle energie rinnovabili (idroelettrico, solare, eolico, biomassa) a corrispondere ad oltre l’87% della generazione elettrica nel Paese, contro il 77% circa corrispondente al livello attuale (Government of Georgia 2021). Una lunga serie di progetti in tutte queste fonti è stata annunciata in parallelo al progetto BSSC e alla strategia di transizione, mentre il governo si è concentrato sulla ricerca di investitori esteri. Nel 2023, le banche statali tedesche e francesi Kreditanstalt für Wiederaufbau (KfW) e Agence Française de Développement (AFD) hanno siglato un nuovo programma multi-annuale per la promozione delle energie rinnovabili nel Paese, con investimenti pari a 8,5 milioni di euro e indirizzati verso molteplici settori. A questi vanno ad aggiungersi gli oltre 200 milioni di euro messi a disposizione da KfW sino al 2023, e ai circa 2 miliardi di euro mobilizzati attraverso l’Economic and Investment Plan (EIP). Degli stessi, soltanto una quota relativa è andata a supportare progetti energetici afferenti all’ambito delle rinnovabili essendo gli stessi fondi di EIP genericamente riferibili a transizione verde e digitale, lavoro e crescita economica, nell’ottica del piano di integrazione della Georgia all’interno dell’Ue presentato nel 2023 (EU in Georgia 2023; European Commission 2023). Vasti investimenti sono necessari per avanzare la transizione nel Paese, fortemente dipendente dalle importazioni di elettricità dall’Azerbaijan e dalla Federazione russa, le quali costituiscono attorno il 20-25% del carico massimo di rete e circa il 10% dell’approvvigionamento elettrico totale. Tra i due paesi, la Russia costituisce, di gran lunga, il maggior fornitore di elettricità alla Georgia (Bochorishvili & Chakhvashvili 2025). Il Paese è però oggi ad un bivio, tra instabilità politica, influenze straniere e implicazioni economiche. Il rallentamento e un possibile allontanamento dalla cooperazione con l’Europa è una delle possibilità in un quadro di proteste di piazza e scontri tra opposti schieramenti che sono andati ad intensificarsi nel corso del 2024 e inizio del 2025. Oltre che all’integrazione stessa con l’Ue, in ballo vi sono infatti lo status della stessa democrazia e sovranità georgiana, nonché la capacità da parte dell’Europa di rendere effettiva la propria politica estera nel vicinato (Giuashvili 2025).

Di controcanto, anche l’Azerbaijan ha annunciato piani di riduzione delle emissioni del 40% al 2050 – comparate con il 1990 – e la transizione energetica è parte fondamentale della strategia per lo sviluppo socioeconomico del Paese al 2030 (President of the Republic of Azerbaijan 2021). Critiche sono state però sollevate verso il Paese, ospitante la conferenza sul clima COP29, per aver abbandonato obiettivi di riduzione delle emissioni del 35% entro il 2030. Questi sono obiettivi intermedi ritenuti necessari per affrontare, su più fasi, la transizione energetica di un Paese massivamente dipendente dal gas naturale anche per la generazione elettrica, per non parlare del fatto che manca tuttora persino l’annuncio di un target Net-Zero da parte dell’Azerbaijan (Missirliu et al. 2024). Al fine di aumentare la cooperazione in campo delle energie rinnovabili, la Commissione ha facilitato la sigla di un memorandum d’intesa tra la Azeri Renewable Energy Agency e WindEurope, l’associazione lobbistica dell’industria europea dell’energia eolica. Il Memorandum prevede differenti aree di cooperazione, inclusa la fornitura di componenti per l’industria, criteri comuni nella competizione e semplificazione dei processi di permitting, la connessione diretta tra acquirenti di elettricità e i produttori azeri di energia eolica, oltre che un esplicito riferimento all’interconnettore BSSC. Il Memorandum, si inserisce nel quadro più ampio di cooperazione energetica che procede grazie al Green Energy Advisory Council e al parallelo Southern Gas Corridor (SGC) Advisory Council. Il tavolo di confronto riunisce oltre 50 istituzioni e 20 partner governativi e lavora al fine di approfondire gli interscambi energetici, anche grazie alla costituzione di un corridoio verde per l’export di elettricità, idrogeno, riduzione delle emissioni di metano. Va anche ricordato che lo stesso tavolo negoziale lavora anche al fine di aumentare le esportazioni di gas naturale verso l’Europa (European Commission 2024a; WindEurope 2024). La dichiarazione fa anche riferimento al cosiddetto Caspian-EU Green Energy Corridor, lasciando presagire l’opportunità di ulteriori interconnessioni tra la sponda Est ed Ovest dei Paesi caspici.

Durante il Summit di COP29, i governi di Azerbaijan, Kazakhstan e Uzbekistan hanno sottoscritto una partnership strategica per la costituzione di un Corridoio verde transcaspico per il trasporto di molecole verdi, generate da impianti solari ed eolici, per poi essere esportate verso ovest nel sistema elettrico europeo (Hajiyev 2024; President of Uzbekistan 2024). Nonostante le prospettive di partnership verde, il presidente azero Ilham Aliyev ha più volte sostenuto come l’Azerbaijan sia stato beneficiato da Dio delle proprie vaste risorse di idrocarburi e come Baku non intenda frenare nuovi investimenti in produzione aggiuntiva di gas naturale, principalmente per l’export verso i Paesi europei. Non vengono celate infatti le ragioni di un potenziamento del comparto delle rinnovabili nell’ottica di un risparmio di volumi di gas naturale, altrimenti impiegato internamente, e potenzialmente esportabili verso la stessa Ue (Gavin and Mathiesen 2024; Reuters 2024). Nell’assenza però di impegni economici/finanziari di largo respiro dell’Europa, altri attori internazionali si stanno facendo strada nel settore delle rinnovabili azere, scommettendo su possibili dividendi geopolitici da un riposizionamento nella regione del Caucaso. Durante COP29, l’Arabia Saudita ha infatti sottoscritto un programma esecutivo e una partnership strategica per integrare maggiormente la regione attraverso nuove interconnessioni e investimenti in energia rinnovabile. La sigla di questi documenti ha portato l’azienda di stato ACWA Power, l’azera SOCAR e l’emiratina Masdar alla sigla di un Memorandum of Understanding per lo sviluppo di progetti di eolico offshore dalla capacità di 3,5 GW e localizzati nel Mar Caspio (Saudi Ministry of Energy 2024). Anche le molecole verdi generate attraverso questi investimenti potrebbero, nel futuro, essere trasportate attraverso il corridoio verde del Mar Nero e divenire parte integrante dell’approvvigionamento elettrico del continente europeo.

Argus Media. 2024. “Azerbaijan wants certainty from EU on gas needs.” Argus Media, April 26, 2024. https://www.argusmedia.com/en/news-and-insights/latest-market-news/2562870-azerbaijan-wants-certainty-from-eu-on-gas-needs.

Benjamin, Richard. 2007. “Principles for Interregional Transmission Expansion.” The Electricity Journal 20, no. 8. https://doi.org/10.1016/j.tej.2007.08.005.

Bochorishvili, Eva and Mariam Chakhvashvili. 2025. “Georgia’s Electricity Market Watch.” Galt & Taggart, February 5, 2025. https://ramad.bog.ge/s3/cms/static/files/c116192f-82c3-419f-81ab-7b6a32843194.PDF.

Clô Alberto e Francesco Sassi. 2025. “La forza dei nazionalismi energetici e la debolezza dell’Unione.” Energia, no. 1, 2025: 8-10.

Dayaratna, Kevin et. al. 2025. “Time for U.S. Energy Dominance: Unlocking America’s Oil and Gas Potential through Innovation and Policy.” The Heritage Foundation, January 20, 2025. https://www.heritage.org/energy/report/time-us-energy-dominance-unlocking-americas-oil-and-gas-potential-through-innovation.

Equinor. 2025. “Equinor fourth quarter and full year 2024 results.” Equinor, February 5, 2025. https://www.equinor.com/news/equinor-fourth-quarter-and-full-year-2024-results.

Escribano, Gonzalo. 2012. “Convergence towards Differentiation: The Case of Mediterranean Energy Corridor.” In Esther Barbé, Anna Herranz-Surrallés (editors) The Challenge of Differentiation in EuroMediterranean Relations. London: Routledge.

EU in Georgia. 2023. “Germany, France, the EU and Georgia sign a new multi-year reform commitment that will support Georgia’s EU ambition in green energy transition.” The European Union in Georgia, November 24, 2023. https://eu4georgia.eu/germany-france-the-eu-and-georgia-sign-a-new-multi-year-reform-commitment-that-will-support-georgias-eu-ambition-in-green-energy-transition/.

Euractiv. 2025. “Azerbaijan halts gas deliveries to Serbia, Bulgaria.” Euractiv, January 12, 2025. https://www.euractiv.com/section/eet/news/azerbaijan-halts-gas-deliveries-to-serbia-bulgaria/.

European Commission. 2023a. EU Action Plan for Grids. Luxembourg: Publications Office of the European Union.

European Commission. 2023b. Commission Implementing Decision of 11.12.2023 on the financing of the annual action plan in favour of Georgia for 2023. Brussels: European Commission.

European Commission. 2024a. “Joint statement: 10th ministerial meeting of the Southern Gas Corridor Advisory Council and 2nd ministerial meeting of the Green Energy Advisory Council” European Commission, March 1, 2024.

European Commission. 2024b. Quarterly report On European electricity markets 17, no. 3.

European Commission. 2025a. Communication from The Commission to The European Parliament, The European Council, The Council, The European Economic and Social Committee and The Committee of the Regions. A Competitiveness Compass for the EU. 29.01.2025. Brussels: European Commission.

European Commission. 2025b. Investment needs of European energy infrastructures enable a decarbonised economy – Final Report, January 2025. Luxembourg: Publications Office of the European Union.

European Parliament. 2022. “Regulation (EU) 2022/869”. European Parliament, June 3, 2025.

European Parliament. 2024. “Hearing of Commissioner-designate Dan Jørgensen”. European Parliament, November 5, 2024.

Farhat, Eamon. 2025. “German Oil-Fired Generation Surges as Wind Set to Plunge.” Bloomberg, January 14, 2025. https://www.bloomberg.com/news/articles/2025-01-14/german-oil-fired-generation-surges-as-wind-energy-set-to-plunge.

Fedajev at al. 2022. “Assessment of Electricity Market Liberalization in CEE Economies: A Multicriteria Approach.” In Syed Abdul Rehman Khan, Mirela Panait and Felix Puime Guillen (editors) Energy Transition: Economic, Social and Environmental Dimensions, Spinger Nature, 165-192. Berlin: Springer.

Giuashvili, Teona. 2025. “The European Union’s Strategic Test in Georgia.” Ifri Memos, January 27, 2025.

Government of Georgia. 2021. Georgia’s 2030 Climate Change Strategy.

GSE. 2024. Georgia-Romania Black Sea Submarine Cable Project Feasibility Study Summary.

Hajiyev, Hikmet. 2024. “Post su X del 13 novembre.” X, 13 novembre 2024. https://x.com/HikmetHajiyev/status/1856590276585725976.

IEA. 2024a. World Energy Outlook 2024. France: International Energy Agency (IEA).

IEA. 2024b. Renewables 2024: Analysis and forecasts to 2030. France: International Energy Agency.

Indeo, Fabio. 2024. “Green Corridor: la cooperazione energetica tra Azerbaigian e repubbliche centroasiatiche.” Istituto per gli Studi di Politica Internazionale (ISPI), 11 Novembre 2024. https://www.ispionline.it/it/pubblicazione/green-corridor-la-cooperazione-energetica-tra-azerbaigian-e-repubbliche-centroasiatiche-189952.

Lavenex, Sandra. 2004. “EU external governance in ‘wider Europe’.” Journal of European Public Policy 11, no. 4: 680-700.

Mañé-Estrada, Aurèlia. 2006. “European energy security: towards the creation of the geo-energy space.” Energy Policy 34, no. 18: 3773-3786.

Mihai, Catalina. 2024. “Romanian minister: Eastern Europe needs additional energy sources due to high prices.” Euractiv, September 4, 2024. https://www.euractiv.com/section/politics/news/romanian-minister-eastern-europe-needs-additional-energy-sources-due-to-high-prices/.

Milne, Richard. 2024. “Norway campaigns to cut energy links to Europe as power prices soar.” Financial Times, December 12, 2024. https://www.ft.com/content/f0b621a1-54f2-49fc-acc1-a660e9131740.

Missirliu, Ana et al. 2024. “COP29 host Azerbaijan climate action ‘Critically insufficient’.” Climate Action Traker (CAT), September 2024.

Saudi Ministry of Energy. 2024. “The Kingdom Signs an Executive Program for Cooperation in Developing and Transferring Renewable Energy with Azerbaijan, Kazakhstan, and Uzbekistan, Alongside Several Key Agreements and Memorandums at COP29.” November 13, 2024.

Spasić, Vladimir. 2024. “Azerbaijan, Georgia, Hungary, Romania establish firm for Black Sea interconnector.” Balkan Green Energy News, September 5, 2024. https://balkangreenenergynews.com/azerbaijan-georgia-hungary-romania-establish-firm-for-black-sea-interconnector/.

The Economist. 2025. “To make electricity cheaper and greener, connect the world’s grids.” The Economist, January 23, 2025. https://www.economist.com/leaders/2025/01/23/to-make-electricity-cheaper-and-greener-connect-the-worlds-grids.

Reed, Stanley. 2025. “Green Energy Ambitions of European Companies Take a Beating.” The New York Times, February 6, 2025. https://www.nytimes.com/2025/02/06/business/offshore-wind-green-energy.html.

Özdemir, Özge et al. 2011. “The impact of Large-scale Renewable Integration on Europe’s Energy Corridors.” In 2011 IEEE Trondheim PowerTech, Trondheim, Norway, 1-8. 10.1109/PTC.2011.6019256.

Gavin, Gabriel and Karl Mathiesen. 2024. “Azerbaijan president: COP29 won’t stop us investing in ‘god-given’ gas.” Politico, April 26, 2024. https://www.politico.eu/article/azerbaijan-president-ilham-aliyev-cop29-climate-change-gas/.

President of the Republic of Azerbaijan. 2021. “Order of the President of the Republic of Azerbaijan on approval of ‘Azerbaijan 2030: National Priorities for Socio-Economic Development’.” February 2, 2021.

President of Uzbekistan. 2024. “Лидеры Узбекистана, Азербайджана и Казахстана дали старт проекту развития и передачи «зеленой» энергии” (Leaders of Uzbekistan, Azerbaijan and Kazakhstan launch project to develop and transfer green energy). November 13, 2024.

Reuters. 2024. “Azerbaijan hoping to cut emissions with $2 bln green energy investment.” Reuters, June 5, 2024. https://www.reuters.com/sustainability/climate-energy/azerbaijan-hoping-cut-emissions-with-2-bln-green-energy-investment-2024-06-05/.

Jacobsen, Stine. 2025. “Trump halt on offshore wind power leases hits European companies.” Reuters, January 21, 2025. https://www.reuters.com/business/energy/orsted-shares-down-17-us-project-stumbles-trumps-anti-wind-power-policy-hits-2025-01-21/.

Sassi, Francesco. 2025. “The (Un)Intended consequences of power: The global implications of EU LNG strategy to reach independence from Russian gas.” Energy Policy 198. https://doi.org/10.1016/j.enpol.2025.114494.

State of New Jersey. 2025. “New Jersey Board of Public Utilities Statement on New Jersey’s Fourth Offshore Wind Solicitation.” February 3, 2025.

Timera Energy. 2025. “Impact of German Dunkelflaute on flex asset value.” Timera Energy, January 20, 2025. https://timera-energy.com/blog/impact-of-german-dunkelflaute-on-flex-asset-value/.

Vajjhala, Shalini et al. 2008. Linking Interregional Transmission Expansion and Renewable Energy Policies. Washington, D.C.: Resources for the Future.

Van der Linde, Coby. 2007. “The art of managing energy security risks.” European Investment Bank (EIB) Papers 12, no. 1: 50-78.

Von der Leyen, Ursula. 2022. “President von der Leyen: ‘Black Sea electric cable is a new transmission route full of opportunities’.” European Commission, December 16, 2022.

Von der Leyen, Ursula. 2025. “Special Address by President von der Leyen at the World Economic Forum.” European Commission, January 21, 2025.

WindEurope. 2024. “WindEurope and Azerbaijan join forces to accelerate wind energy.” Wind Europe Press releases, March 4, 2024. https://windeurope.org/newsroom/press-releases/windeurope-and-azerbaijan-join-forces-to-accelerate-wind-energy/#:~:text=Through%20this%20collaboration%20the%20parties,development%2C%20both%20onshore%20and%20offshore.